Le azioni ERG hanno chiuso la scorsa settimana con una delle peggiori performance del Ftse Mib dopo che erano scattate al rialzo a seguito di rumors. Di fatto la situazione rimane molto incerta, complice anche il momento del settore utilities che sta sottoperformando l’indice.

Perché le azioni ERG erano scattate al rialzo?

ERG è salita stimolata dall’interesse dei fondi d’investimento per i titoli dell’energia rinnovabile. Questo rialzo è attribuibile anche all’operazione di M&A del fondo Brookfield per la società francese di rinnovabili Neoen. Brookfield lancerà un’offerta per il 53% di Neoen a 39,85 € per azione, per un totale di 6 miliardi di euro. Le azioni di Neoen sono aumentate del 48% negli ultimi tre mesi e del 17% nell’ultimo anno. L’operazione di Brookfield è una delle più costose nel settore delle rinnovabili recentemente. Altre operazioni significative includono l’offerta di Kkr per la tedesca Encavis per 2,8 miliardi di euro e l’acquisizione di Atlantica Sustainable Infrastructure da parte di Energy Capital Partners per 2,6 miliardi di dollari (2,4 miliardi di euro). Inoltre, l’italiana Energy ha acquistato Enermore, valutata a 2,2 milioni di euro, dalla holding tedesca Natural Resources Holding. Queste manovre indicano un forte interesse e investimento nel settore delle energie rinnovabili, contribuendo al rialzo delle azioni di ERG.

Le raccomandazioni degli analisti

Fitch Ratings ha confermato il rating “BBB-” con outlook stabile per ERG. La conferma riflette la capacità della società ligure di generare flussi di cassa prevedibili dalla produzione di energia pulita, incentivata e contrattualizzata a lungo termine. ERG beneficia della diversificazione geografica e tecnologica, con presenza in Europa, Regno Unito e Stati Uniti e investimenti in solare e batterie. Fitch riconosce anche l’impegno di ERG a mantenere un rating investment grade e un approccio selettivo alle opportunità di crescita, con una leva finanziaria netta media dei funds from operations di 4,0x, prevista a 4,3x nel 2026.

Secondo Equita, ERG è un potenziale target per operazioni di M&A, dato il progressivo disimpegno della famiglia Garrone. La San Quirico Renewables, che controlla il 62,5% di ERG, ha visto il fondo australiano IFM aumentare la propria partecipazione dal 35% al 49% ad aprile, mentre la famiglia Garrone possiede il restante 51%. Nel primo trimestre del 2023, Erg ha registrato una crescita del 15% dei ricavi in Italia, principalmente dagli impianti eolici, e un calo dell’11% all’estero. Gli investimenti sono aumentati del 19% in Italia e del 69% all’estero, soprattutto in Francia. Equita assegna un rating buy con un target price di 29 € per azione.

Considerando tutte le raccomandazioni degli ultimi tre mesi, il prezzo obiettivo medio a un anno esprime una sottovalutazione di circa il 20%.

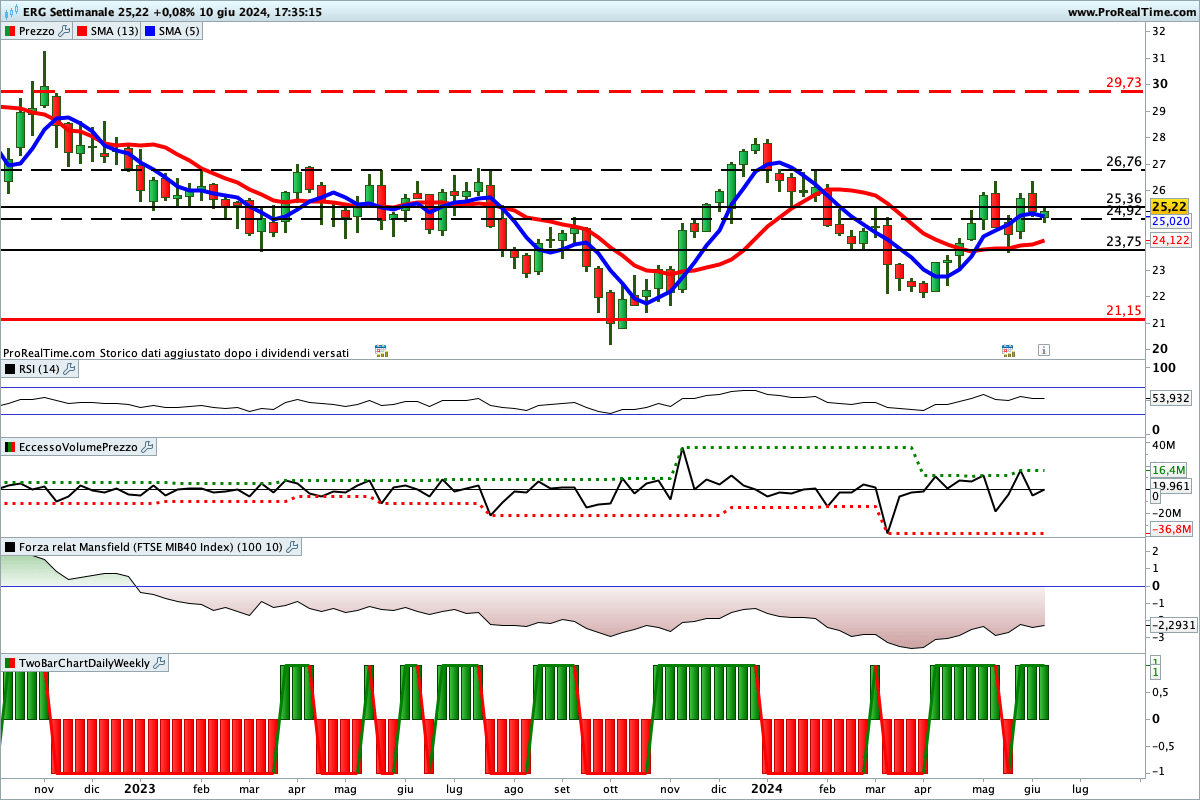

Le azioni ERG si confermano tra le più deboli del Ftse Mib: le indicazioni dell’analisi grafica

Situazione molto incerta sul titolo che va avanti ormai da molte settimane con le quotazioni bloccate all’interno del trading range 23,75 € – 26,76 €. Solo una chiusura settimanale esterna a questo livello potrebbe favorire una ripresa della direzionalità.

Lettura consigliata

L’euro crolla contro il dollaro dopo la pubblicazione dei dati nonfarm payroll