Nell’ultimo anno una delle performance peggiori tra le azioni con capitalizzazione superiore a 250 milioni di euro è stata quella di Esprinet con un ribasso di circa il 40%. Cosa pensano gli analisti di queste azioni? Quale potrebbe essere il loro futuro secondo le indicazioni dell’analisi grafica?

I conti del 2023

A febbraio, la società ha riportato un calo preliminare dei ricavi del 15% a 3,98 miliardi, causando una diminuzione del valore delle azioni. I conti completi della società, operante nel settore della consulenza, della vendita e del noleggio di prodotti tecnologici e della sicurezza informatica, mostrano un ebitda rettificato in calo del 29% a 64,1 milioni e un utile netto rettificato in ribasso del 51% a 24,2 milioni. Tuttavia, la posizione finanziaria netta è migliorata notevolmente, passando da una cassa negativa di 83 milioni nel 2022 a una cassa netta positiva di 15,5 milioni nel 2023.

Le indicazioni degli analisti

TpIcap ha alzato il target price da 5,6 a 6,5 €, confermando il rating buy. Gli analisti ritengono che nonostante le difficoltà del settore nel 2023, il gruppo abbia aumentato il margine lordo, concentrandosi su segmenti ad alta redditività come le soluzioni e i servizi. Tuttavia, le vendite hanno subito diminuzioni significative in alcuni paesi, riflettendo una contrazione generale dell’attività nel settore della distribuzione. Nonostante ciò, i segmenti soluzioni e servizi hanno registrato un aumento del 2%, con una quota sul fatturato totale salita al 23%. L’ebitda rettificato è stato di 64 milioni di euro, principalmente a causa di un accordo con le autorità fiscali italiane. La posizione finanziaria netta è migliorata, raggiungendo un saldo positivo di 15,5 milioni. Gli analisti hanno rivisto al ribasso il fatturato per il 2024, ma prevedono una ripresa nel secondo semestre, con una revisione al rialzo delle previsioni per il 2025 e il 2026.

Intesa Sanpaolo e Intermonte confermano i rispettivi target price, rispettivamente a 5,40 € e 6,40 €. Intesa Sanpaolo ha mantenuto un rating hold e sottolinea il miglioramento della posizione finanziaria netta nonostante il contesto difficile. Intermonte conferma il giudizio buy, ritenendo Esprinet ben posizionata per beneficiare della ripresa del mercato attesa nella seconda metà dell’anno, in linea con le previsioni di TpIcap.

Il punto su uno dei peggiori titoli azionari dell’ultimo anno: le indicazioni dell’analisi grafica

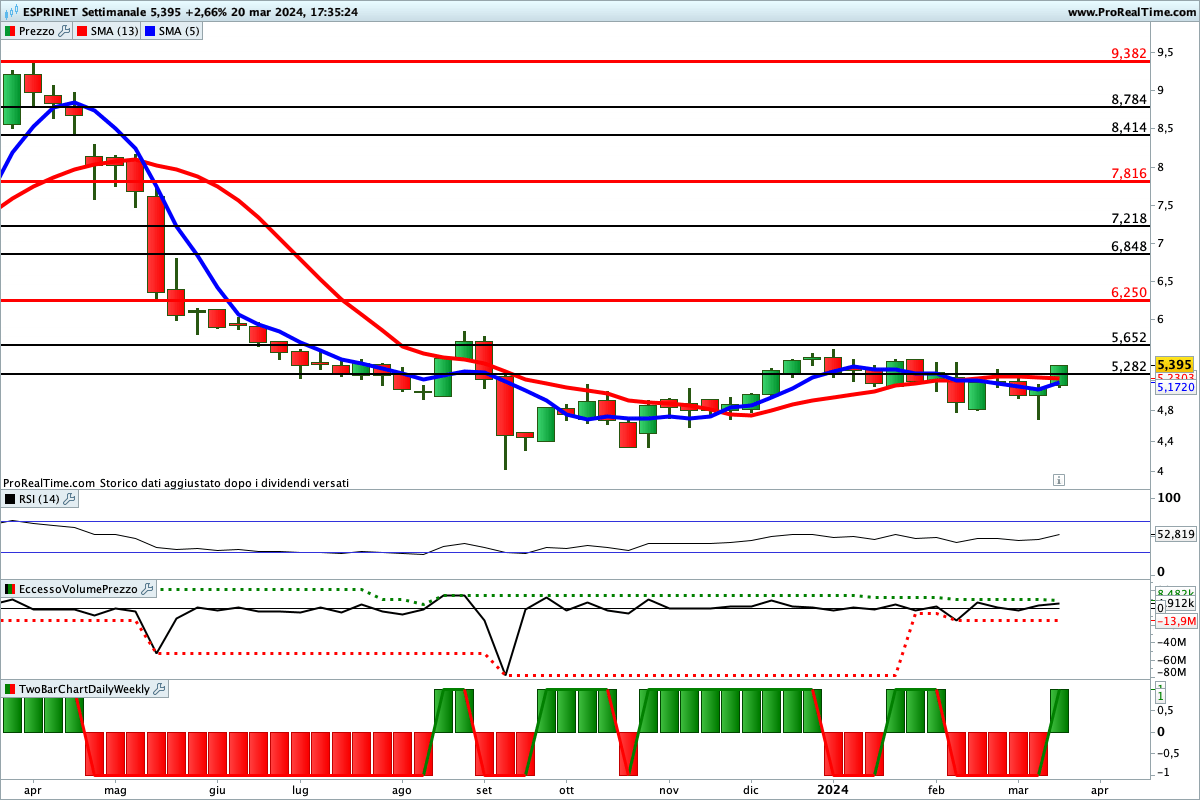

Di fatto le quotazioni si stanno muovendo all’interno di un’ampia fase laterale partita a settembre. Solo la rottura in chiusura settimanale superiore alla resistenza in area 5,652 € potrebbe favorire una ripartenza al rialzo secondo lo scenario indicato in figura.

I ribassisti, invece, potrebbero prendere il sopravvento nel caso di una chiusura settimanale inferiore a 4 €.

Lettura consigliata

Un setup centrato in prezzo e tempo e situazione di lungo termine