Con un dividendo in crescita le azioni HERA si propongono come un investimento interessante per i cosiddetti cassettisti visto un rendimento superiore al 4%. Le prospettive del titolo secondo gli analisti e l’analisi grafica.

I numero del 2023 per la multi-utilities bolognese

Il Comune incasserà un dividendo di quasi 18 milioni di euro grazie ai risultati finanziari di HERA, con un aumento del 12% della cedola che raggiunge i 14 centesimi di euro. Anche il Consorzio Conami, azionista di Hera nell’Imolese, incasserà circa 15,1 milioni di euro. Questi numeri derivano dal bilancio 2023 della multiutility, che nonostante un calo dei ricavi, ha mantenuto una buona marginalità. HERA ha registrato ricavi per 14,8 miliardi di euro, con un calo rispetto al 2022 principalmente a causa della normalizzazione dei prezzi delle commodities energetiche.

Tuttavia, il margine operativo lordo è aumentato del 15,4%, mentre l’utile netto degli azionisti è salito del 16,5%. L’indebitamento finanziario netto è diminuito del 10%, migliorando la struttura patrimoniale e finanziaria della società.

Il presidente esecutivo, Christian Fabbri, ha commentato che la performance record è stata ottenuta in un contesto macroeconomico volatile e incerto, distribuendo un valore economico di 2,3 miliardi di euro agli stakeholder dei territori serviti da Hera. L’amministratore delegato, Orazio Iacono, ha sottolineato che l’incremento del Mol ha permesso di superare con tre anni di anticipo gli obiettivi del precedente Piano per il 2026, grazie alla normalizzazione dei prezzi energetici e alla riduzione dell’indebitamento finanziario netto.

Le reazioni degli analisti al bilancio relativo all’esercizio 2023

Gli analisti di Equita SIM ritengono che il catalizzatore dei risultati di HERA sia la significativa contrazione del debito di gruppo, con segnali positivi anche nel circolante nel primo trimestre dell’anno, consentendo investimenti, M&A e dividendi. Mantengono la raccomandazione “hold” con un prezzo obiettivo a 3,5 €.

Intesa Sanpaolo conferma la scommessa sul titolo con un rating “buy” e un target price a 3,7 €, poiché i conti di HERA sono stati in linea con le stime degli analisti.

Mediobanca Research è bullish sul titolo, prevedendo una sovraperformance e stabilendo un fair value a 4,3 €. Gli analisti ritengono che HERA abbia un solido business model, con un’esposizione all’economia circolare grazie al suo consolidato posizionamento nei segmenti delle Acque e del Trattamento dei Rifiuti.

Considerando solo le raccomandazioni degli analisti pubblicate negli ultimi 3 mesi, il rating medio di HERA è compra con un prezzo obiettivo medio a un anno che esprime una sottovalutazione di circa il 17%.

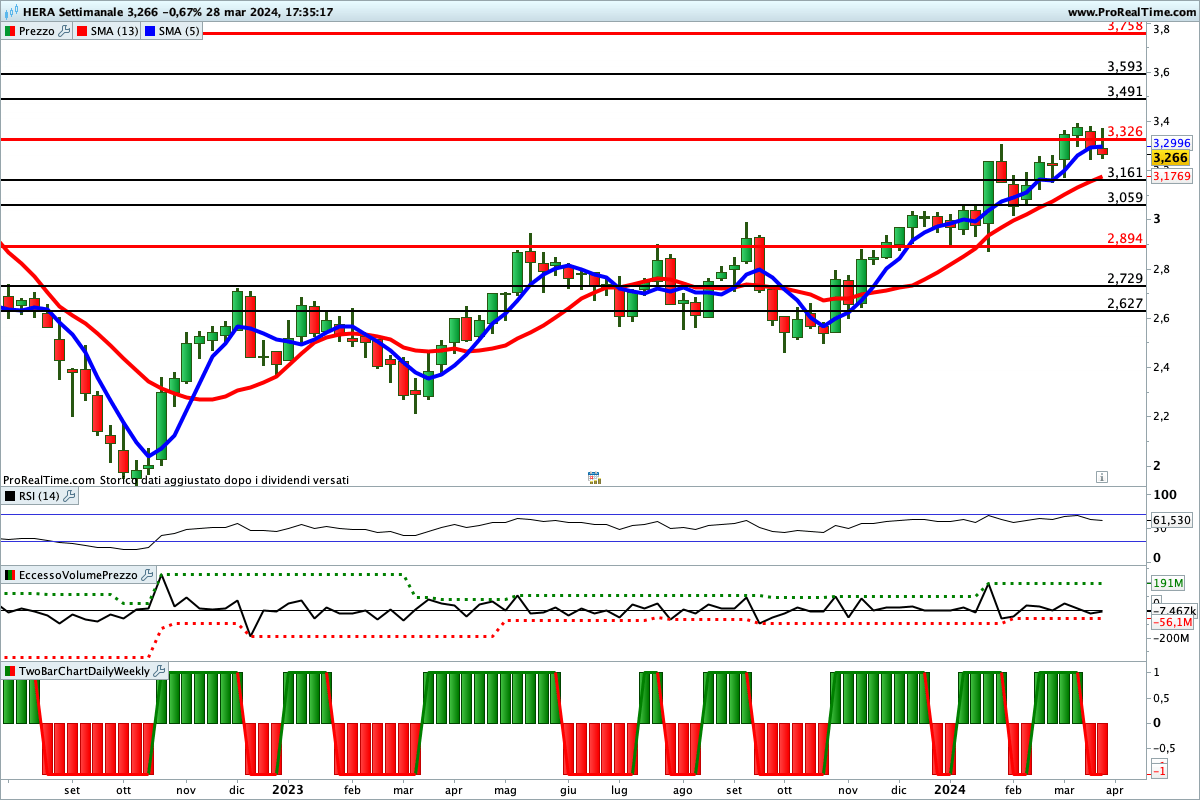

Le indicazioni dell’analisi grafica

Le ultime due settimane non hanno dato una bella indicazione sul futuro di medio termine di HERA. Come si vede dal grafico, infatti, abbiamo assistito alla rottura del supporto in area 3,326 € e alla sua conferma. Per una conferma definitiva dell’inversione ribassista potrebbe essere necessaria una chiusura settimanale inferiore a 3,189 €.

Al rialzo, invece, le quotazioni potrebbero continuare secondo lo scenario mostrato in figura.

Lettura consigliata