Interpump si espande in Cina con due operazioni finanziariamente limitate, ma molto interessanti in ottica di lungo periodo. Eppure le quotazioni non si rafforzano a Piazza Affari.

Quale impatto ha l’acquisto delle due società in Cina?

Interpump ha annunciato l’acquisizione di due società cinesi, Process Partners China e YRP Flow Technology, con l’obiettivo di potenziare le opportunità di crescita nel settore del flow handling, parte della divisione water jetting, e consolidare la relazione con i soci delle aziende acquisite.

Process Partners China si concentra sulla produzione di impianti e soluzioni per il settore alimentare e caseario, mentre YRP Flow Technology è il distributore esclusivo dei prodotti Inoxpa in Cina. Insieme, le due società hanno generato 11 milioni di euro di ricavi con un margine di circa il 10%. L’investimento complessivo di Interpump per acquisire il 60% di Process Partners China e aumentare la propria quota in YRP Flow Technology dal 10% al 60% ammonta a 2,9 milioni di euro, confermando un’impronta finanziaria limitata per l’operazione (0.2% dell’EBITDA di gruppo).

L’impatto è più di prospettiva visto che l’acquisizione permetterà alla società di entrare nel mercato cinese dell’impiantistica.

Come hanno reagito gli analisti?

Equita SIM sottolinea che le recenti acquisizioni di Interpump in Cina mirano a rafforzare la sua presenza nel settore del flow handling nel mercato cinese e a consolidare i legami con il management locale per sfruttare le opportunità di crescita. Gli analisti mantengono una visione positiva sul titolo, raccomandando l’acquisto e fissando un prezzo obiettivo di 53 €.

Anche Intesa Sanpaolo conferma un outlook ottimistico, invitando gli investitori ad acquistare azioni di Interpump con un target price pari a 53 €. Sebbene le acquisizioni in Cina siano considerate di dimensioni ridotte, il prezzo pagato è considerato conveniente.

Banca Akros adotta una strategia simile, confermando il rating “buy” per Interpump e stabilendo un fair value a 57 €. Gli analisti di Banca Akros ritengono che, nonostante le dimensioni limitate delle acquisizioni, esse riflettano la strategia del gruppo di continuare a crescere attraverso operazioni di questo tipo.

Considerando la media delle raccomandazioni dei 7 analisti che coprono il titolo, il rating medio è Compra con un prezzo obiettivo medio pari a 53,75 € per una sottovalutazione di oltre il 30%.

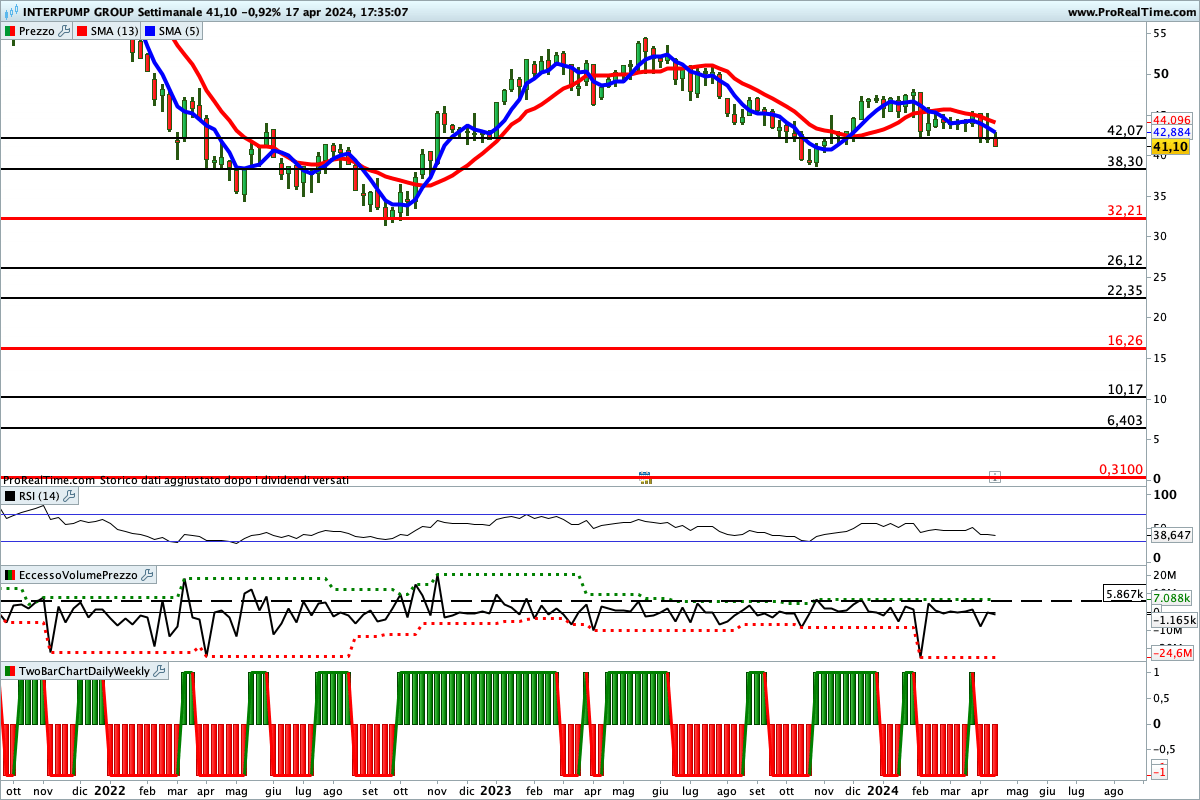

Le indicazioni dell’analisi grafica sul titolo Interpump

Tendenza saldamente ribassista che potrebbe svilupparsi secondo lo scenario indicato in figura. Tuttavia, ci sono due livelli che potrebbero agire da argine al ribasso. Area 38,30 €, prima, e area 32,21 €, poi. Già in passato, infatti, questi due livelli avevano frenato la discesa dei prezzi.

I rialzisti, invece, potrebbero prendere forza nel caso di chiusure settimanali superiori a 42,07 €.

Lettura consigliata