Nella prima parte delle seduta il settore delle utilities ha viaggiato a ritmo sostenuto salvo rallentare nel finale. Tuttavia, parecchie azioni del settore hanno chiuso al rialzo con guadagni superiori all’1%. In particolare, si sono distinte le azioni A2A, grazie anche al giudizio di Moody’s.

Moody’s conferma l’outlook di lungo periodo di A2A

Moody’s ha confermato il rating di lungo termine di A2A a Baa2 con outlook “stable”. Tale decisione è stata presa in seguito alla firma dell’accordo per l’acquisizione da parte di A2A del 90% di una nuova società, che acquisirà gli asset di distribuzione elettrica di edistribuzione della Provincia di Milano e della Valtrompia, nonché alla presentazione del Piano Strategico 2024-2035.

La nota di A2A sottolinea che la conferma del rating riflette il mix ben diversificato e verticalmente integrato delle attività di A2A, con un crescente focus sulle reti regolamentate, specialmente nel settore della distribuzione elettrica. Inoltre, viene evidenziato l’impegno per una disciplina finanziaria attenta, che bilancia gli interessi degli azionisti e dei creditori.

I punti di forza e di debolezza di A2A

La società presenta interessanti multipli di guadagno, risultando tra le più economiche sul mercato con un rapporto prezzo/utili di 9,89 per il 2024 e di 11,2 per il 2025. Inoltre, il rapporto “enterprise value to sales” di circa 0,82 per l’esercizio in corso suggerisce che la società potrebbe essere sottostimata. Rispetto al rendimento, le aspettative di dividendo sono relativamente elevate e sono superiori al 5%. Gli analisti hanno rivisto al rialzo le stime di redditività per i prossimi esercizi negli ultimi 12 mesi, conferendo una buona visibilità alla valutazione dell’azienda grazie alla relativa concordanza tra i prezzi obiettivo degli analisti.

Tuttavia, vi sono anche punti deboli da considerare. Secondo le previsioni di Standard & Poor’s, le prospettive di crescita sul fatturato dell’azienda sono molto basse. Allo stesso modo, le prospettive di crescita degli utili mancano di dinamismo, rappresentando una debolezza. Il gruppo ha un rapporto debito/margine operativo lordo (EBITDA) relativamente elevato, e il suo livello di valorizzazione appare particolarmente alto se si considerano i flussi di cassa generati dall’attivo. Le previsioni di fatturato sono state ampiamente riviste al ribasso negli ultimi 12 mesi, con aspettative di vendite inferiori rispetto agli anni precedenti. Anche le previsioni di fatturato degli analisti sono state recentemente riviste al ribasso, indicando un potenziale rallentamento dell’attività. Infine, l’opinione media del consensus degli analisti è peggiorata negli ultimi quattro mesi.

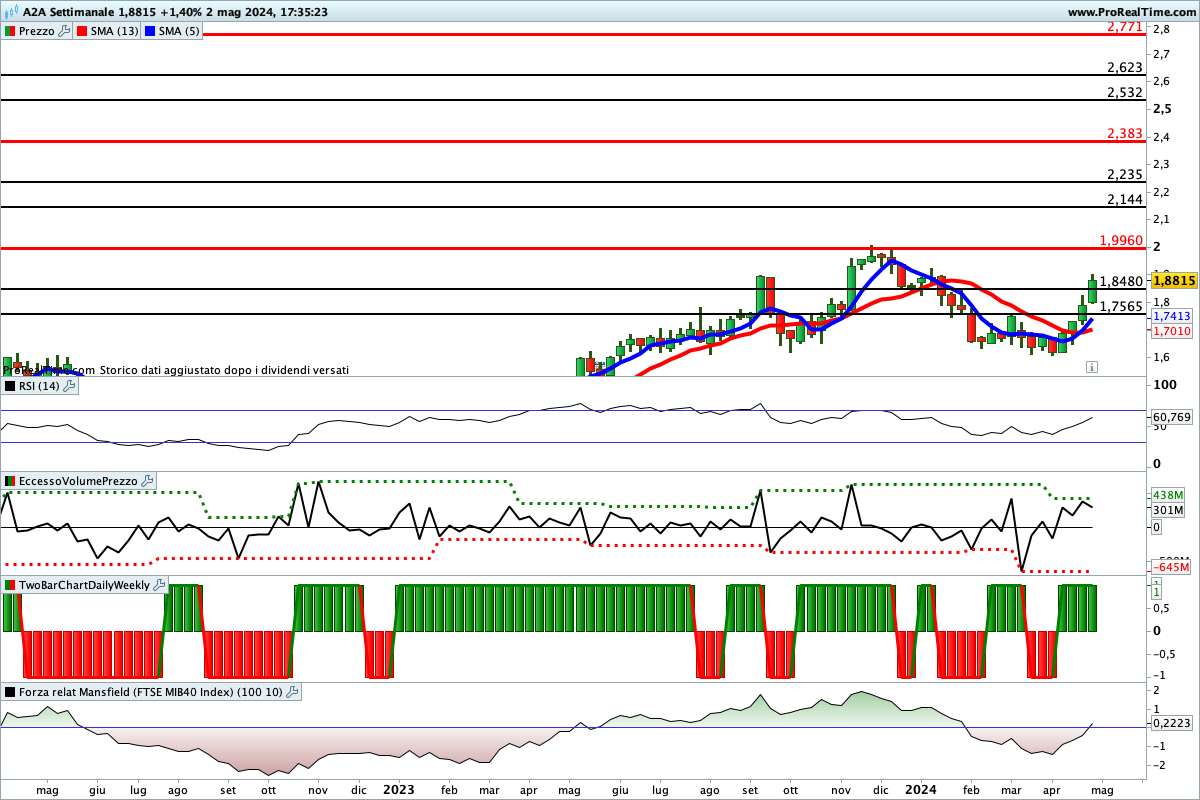

Le indicazioni dell’analisi grafica sul titolo A2A

Era da settembre che non si vedevano quattro settimane consecutive al rialzo. Questa performance ha permesso alle quotazioni di A2A di accelerare e invertire al rialzo. La vera prova di forza, però, si vedrà in corrispondenza della resistenza in area 1,996 €, un livello che già in passato aveva frenato l’ascesa delle quotazioni. Il superamento di questo ostacolo potrebbe favorire un ulteriore allungo rialzista secondo lo scenario mostrato in figura.

In caso contrario, si potrebbe assistere a un’inversione ribassista.

Lettura consigliata

Le azioni NEXI e Telecom Italia sono le uniche da inizio anno che hanno perso oltre il 20%