Dopo tre settimane di sbandamento, la settimana appena conclusasi ha visto un forte ripresa delle azioni Saipem che hanno registrato la migliore performance settimanale del Ftse Mib. Tuttavia, questo inizio settimana non è stato dei migliori. A fronte di un indice di riferimento che ha guadagnato oltre l’1,5%, le azioni Saipem hanno guadagnato solo lo 0,23%. Cosa potrebbe accadere nelle prossime settimane? Incominciamo con la view di Equita Sim per chiudere con le indicazioni dell’analisi grafica.

La view degli analisti in vista dei dati del secondo semestre

Saipem si prepara alla pubblicazione dei risultati trimestrali il 24 luglio, con una conference call prevista per il 25 luglio. Nella prima metà del 2024, il titolo di Saipem ha registrato un aumento di oltre il 46%, posizionandosi tra i migliori titoli del Ftse Mib. Equita ha evidenziato i principali eventi del secondo trimestre, tra cui una significativa raccolta ordini, e ha mantenuto la raccomandazione di mantenere il titolo con un target price di 2 euro.

Il secondo trimestre di Saipem è stato caratterizzato da un’importante raccolta ordini, con contratti significativi in Angola e con TotalEnergies, che rappresentano un passo avanti verso progetti con una maggiore componente “cost plus”. Questi contratti potrebbero mostrare margini in linea con la divisione ABS, con una raccolta ordini YTD vicina ai 7 miliardi di euro, che supporta l’ipotesi di Equita per il 2024 di 11,6 miliardi di euro. I mercati di riferimento di Saipem, in particolare quello offshore, rimangono molto attivi, offrendo buona visibilità sui numeri dell’anno e sulla raccolta ordini futura.

Nel secondo trimestre, Saipem ha affrontato sospensioni temporanee da parte di Saudi Aramco su tre jack-up rigs, che avranno probabilmente un impatto limitato. Inoltre, Saipem ha esteso le scadenze del debito emettendo un nuovo bond da 500 milioni di euro al 2030 e riacquistando scadenze 2025-26 per 360 milioni di euro, generando una piccola plusvalenza. L’esecuzione del progetto di Scarborough in Australia procede come previsto, mentre non ci sono novità rilevanti sul progetto LNG in Mozambico.

Gli analisti di Equita sono più positivi su Saipem dopo il risanamento del business e la buona visibilità operativa. Sul 2025, stimano un P/E di circa 9 volte, un EV/Ebitda di circa 3 volte e un FCF yield di circa 8,5%, in linea con la media dell’indice Stoxx 600 Energy e a sconto rispetto ai peer. Tuttavia, preferiscono mantenere un approccio difensivo nel settore oil&gas.

Attualmente, il consenso degli analisti su Bloomberg è positivo su Saipem, con 17 raccomandazioni di acquisto, 6 di mantenimento e nessuna di vendita, con un target price medio di 2,75 €, il 26,7% in più rispetto alla quotazione attuale.

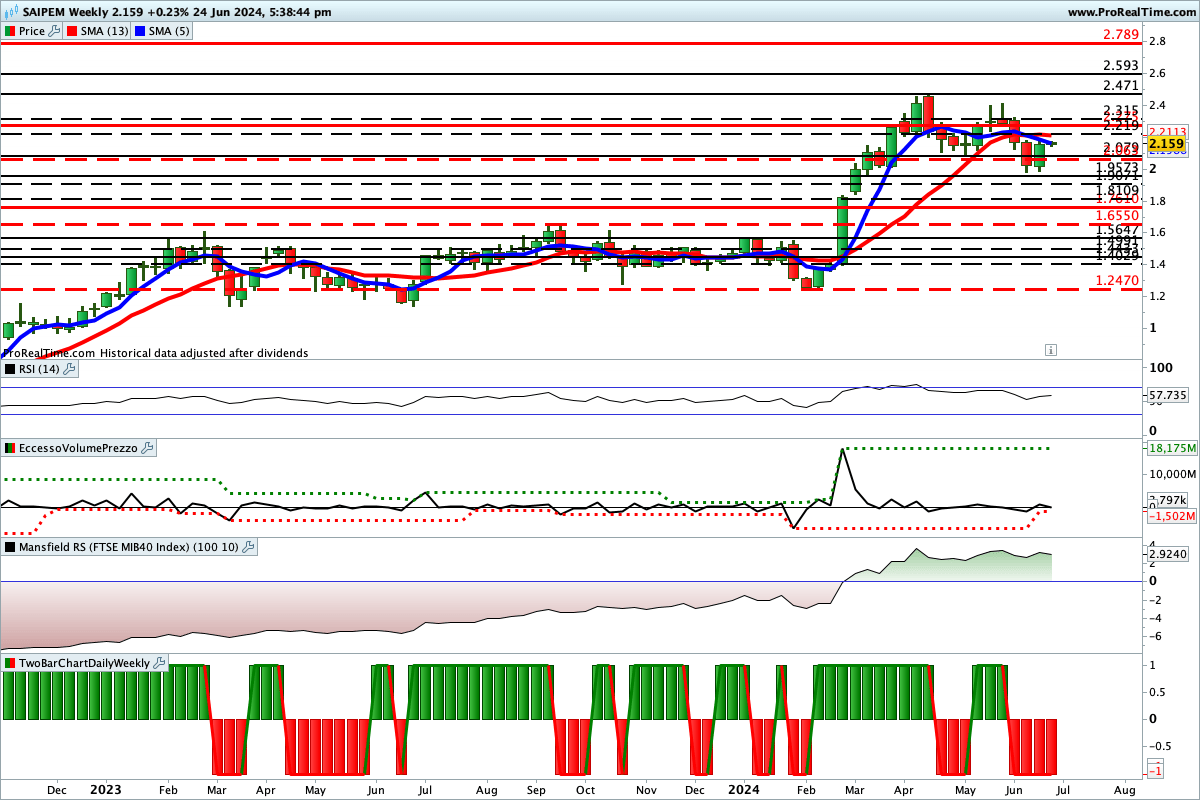

Le indicazioni dell’analisi grafica

La tendenza in corso è impostata al ribasso, ma la tenuta di area 2,08 € potrebbe favorire una nuova ripartenza al rialzo verso area 2,8 €. Qualora, invece, il supporto dovesse cedere, allora le quotazioni potrebbe accelerare al ribasso secondo lo scenario indicato in figura dalla linea tratteggiata.

Lettura consigliata

Ancora una volta il cambio euro dollaro non decide il suo futuro