La settimana di Saipem si è chiusa con una brutta battuta di arresto. Le quotazioni, infatti, hanno portato a casa una perdita di oltre il 7%. Nulla rispetto al rialzo di oltre il 50% accumulato in questo primo quarto di 2024. Tuttavia, è lecito chiedersi se dal punto di vista grafico qualcosa ha ceduto mettendo a rischio il rialzo di medio/lungo periodo. Intanto gli analisti continuano a essere ottimisti.

Le indicazioni degli analisti arrivate nel corso dell’ultima settimana

Saipem ha ricevuto indicazioni contrastanti da importanti analisti di mercato.

Banca Akros ha confermato la raccomandazione “buy” per Saipem, mantenendo un prezzo obiettivo di 3 euro. Gli analisti di Akros hanno sottolineato che il backlog per il 2023 copre il 90% dell’obiettivo di ricavi del 2024 e il 60% dei ricavi cumulati previsti per il periodo 2024-2027. Questa prospettiva positiva riflette la fiducia nel flusso di entrate future dell’azienda e nel suo potenziale di crescita nel medio termine.

D’altro canto, Morgan Stanley ha migliorato la valutazione di Saipem mantenendo una raccomandazione “overweight”. Sebbene il prezzo obiettivo sia stato sollevato solo leggermente, da 2,6 a 2,75 €, gli analisti di Morgan Stanley hanno aumentato il multiplo Target enterprise value/Ebitda. Questa mossa è stata guidata dalla maggiore fiducia del mercato nel recente piano industriale di Saipem, il che ha portato a una revisione al rialzo del fair value dell’azienda. Tale revisione indica una prospettiva più ottimistica sulla performance futura di Saipem e sul suo potenziale di crescita a lungo termine.

Bank of America ha ribadito la sua preferenza per il settore dei servizi petroliferi rispetto alle grandi compagnie petrolifere e alle società di esplorazione e produzione (E&P) nell’ambito della copertura energetica europea. Gli analisti ritengono di essere nel secondo anno di un ciclo triennale di aumento dei margini, trainato dalla disciplina del capitale e dalla preferenza per il valore rispetto al volume nelle gare internazionali e offshore del settore dei servizi petroliferi. Saipem rimane la principale scelta per Bank of America, che conferma il rating “Buy” e alza il prezzo obiettivo da 2,50 a 2,90 € per azione. Questo aggiornamento tiene conto delle prospettive di aumento degli ordini, avvicinandosi all’outlook di Saipem di 50 miliardi di euro al 2027, e della crescita dei ricavi, pur restando al di sotto delle indicazioni, ma rimanendo al di sopra della guidance su margine EBITDA e CFFO.

Stifel, invece, ha tagliato la raccomandazione a ‘hold’ da ‘buy’, con un target price rivisto al rialzo a 2,30 € da 2,10 €.

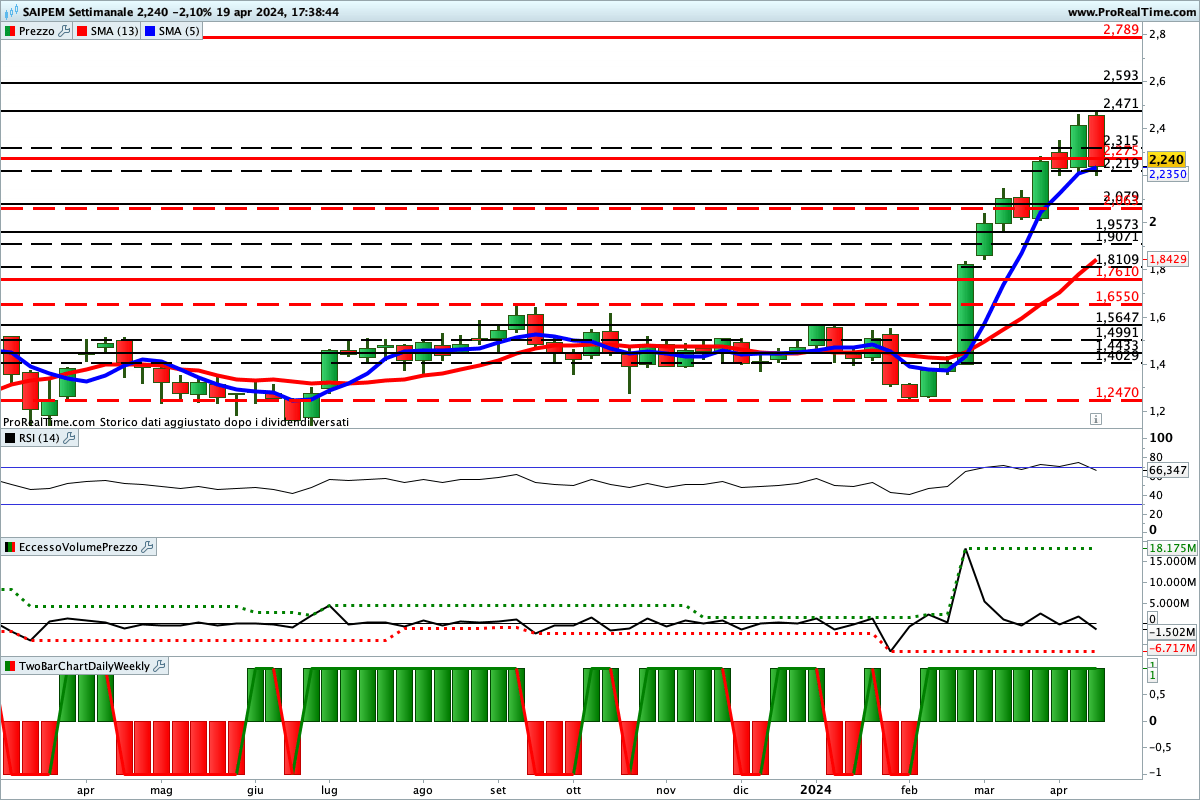

Le azioni Saipem cedono insieme al prezzo del petrolio: le indicazioni dell’analisi grafica

La peggiore settimana da fine gennaio ha dato un brutto colpo alle speranze dei rialzisti di continuare la loro corsa. Come si vede dal grafico, infatti, il ribasso potrebbe continuare fino in area 2,08 €. La rottura di questo livello, poi, potrebbe favorire un’accelerazione ribassista secondo lo scenario mostrato in figura dalla linea tratteggiata.

I tori, invece, potrebbero ricominciare a correre nel caso di chiusura settimanale superiore a 2,275 €.

Lettura consigliata